بازارسازان خودکار (AMM) کاربران را تشویق میکنند تا در ازای سهمی از کارمزد تراکنش و توکنهای رایگان، به ارائه دهندگان نقدینگی تبدیل شوند.

بازارساز خودکار

هنگامی که Uniswap در سال 2018 راه اندازی شد، اولین پلتفرم غیرمتمرکز بود که با موفقیت از سیستم سازنده بازار خودکار (AMM) بهره میبرد.

یک بازارساز خودکار (AMM) پروتکل زیربنایی است که تمام صرافیهای غیرمتمرکز (DEX) را تغذیه میکند. صرافیهای غیرمتمرکز به کاربران کمک میکنند تا با اتصال مستقیم و بدون واسطه، کاربران ارزهای دیجیتال را مبادله کنند. به عبارت سادهتر، بازارسازان خودکار، مکانیسمهای معاملاتی مستقلی هستند که نیاز به مبادلات متمرکز و تکنیکهای بازارسازی مرتبط را از بین میبرند. در این مقاله، نحوه عملکرد این بازارسازان خودکار (AMM) را بررسی خواهیم کرد.

- بیشتر بخوانید: DeFi چیست و چه تفاوتی با CeFi دارد؟

اما در ابتدا اجازه دهید نگاهی به بازارسازان بیاندازیم.

بازارساز چیست؟

یک بازارساز فرآیند مورد نیاز برای تأمین نقدینگی جفتهای معاملاتی در صرافیهای متمرکز را تسهیل میکند. یک صرافی متمرکز بر عملیات معاملهگران نظارت میکند و یک سیستم خودکار ارائه میدهد که تضمین میکند سفارشات معاملاتی مطابقت دارند. به عبارت دیگر، وقتی معاملهگر A تصمیم میگیرد 1 بیت کوین را به قیمت روز بخرد، صرافی اطمینان حاصل میکند که معاملهگر B را پیدا خواهد کرد که او نیز مایل باشد 1 بیت کوین را نرخ ارز ترجیحی معاملهگر A خریداری کند. به این ترتیب، صرافی متمرکز، کم و بیش واسطهی بین معاملهگر A و معاملهگر B است. وظیفهی آن این است که فرآیند را تا حد امکان بدون نقص انجام دهد و سفارشهای خرید و فروش کاربران را در زمان کوتاهی مطابقت دهد.

بنابراین، اگر صرافی نتواند منطبقات مناسب را برای سفارشات خرید و فروش به صورت آنی پیدا کند، چه اتفاقی رخ خواهد داد؟

در چنین سناریویی میگوییم نقدینگی داراییهای مورد نظر کم است.

نقدینگی از نظر معاملاتی به این موضوع اشاره دارد که چگونه میتوان یک دارایی را به راحتی خرید و فروش کرد. نقدینگی بالا نشان میدهد که بازار فعال است و معاملهگران زیادی در حال خرید و فروش یک دارایی خاص هستند. برعکس، نقدینگی کم به این معنی است که فعالیت کمتری وجود دارد و خرید و فروش دارایی دشوارتر است.

زمانی که نقدینگی کم است، لغزشها رخ میدهند. به عبارت دیگر، قیمت یک دارایی در نقطه اجرای معامله، قبل از تکمیل معامله، به میزان قابل توجهی تغییر میکند. این اتفاق اغلب در بازار کریپتو رخ میدهد. از این رو، صرافیها باید اطمینان حاصل کنند که معاملات به صورت آنی انجام شوند تا لغزش قیمتها کاهش یابد.

برای دستیابی به یک سیستم معاملاتی سیال، صرافیهای متمرکز به معاملهگران حرفهای یا مؤسسات مالی برای تأمین نقدینگی برای جفتهای معاملاتی متکی هستند. این نهادها برای مطابقت با سفارشهای معاملهگران خردهفروش، چندین سفارش پیشنهادی ایجاد میکنند. با این کار، صرافی میتواند اطمینان حاصل کند که طرف مقابل برای همه معاملات همیشه در دسترس است. در این سیستم تأمین کنندگان نقدینگی نقش بازارسازان را بر عهده میگیرند. به عبارت دیگر بازارسازان فرِآیند مورد نیاز برای تأمین نقدینگی جفتهای معاملاتی را تسهیل میکنند.

بازارساز خوکار یا AMM چیست؟

برخلاف صرافیهای متمرکز، صرافیهای غیرمتمرکز (DEX) به دنبال ریشه کن کردن تمام فرآیندهای میانی درگیر در معاملات کریپتو هستند. آنها از سیستمهای تطبیق سفارش یا زیرساختهای نگهبانی پشتیبانی نمیکنند (که در آن صرافی همهی کلیدهای خصوصی کیف پول را در اختیار دارد). به این ترتیب، صرافیهای غیرمتمرکز به کاربران خود استقلال بیشتری میدهند به طوری که کاربران میتوانند معاملات را مستقیماً از کیف پولهایی که در آن کلید خصوصی در کنترل خود فرد است، آغاز کنند.

- بیشتر بخوانید: کیف پول ارز دیجیتال چیست؟

همچنین صرافیهای غیرمتمرکز، سیستمهای تطبیق سفارش و دفترهای سفارش را با پروتکلهای مستقلی به نام AMM جایگزین میکنند. این پروتکلها از قراردادهای هوشمند برای تعیین قیمت داراییهای دیجیتال و تأمین نقدینگی بهره میبرند. در اینجا پروتکل، نقدینگی را در قراردادهای هوشمند جمع میکند. در اصل، کاربران از نظر فنی با طرف مقابل معامله نمیکنند، در عوض آنها در مقابل نقدینگی قفل شده در قراردادهای هوشمند معامله میکنند. این قراردادهای هوشمند، معمولاً به عنوان استخر نقدینگی شناخته میشوند.

شایان ذکر است، تنها افراد یا شرکتهای با ارزش خالص میتوانند نقش تأمین کننده نقدینگی را در مبادلات سنتی بر عهده بگیرند. در مورد بازارسازان خودکار، هر نهادی میتواند تا زمانی که الزامات کدگذاری شده در قرارداد هوشمند را برآورده کند، ارائه دهندهی نقدینگی باشد. نمونههایی از بازارسازان خودکار (AMM) عبارتند از Balancer ،Uniswap و Curve.

بازارسازان خودکار (AMM) چگونه کار میکنند؟

دو نکته مهم وجود دارد که باید ابتدا در مورد AMM بدانید:

جفتهای معاملاتی که معمولاً در یک صرافی متمرکز مییابید، به عنوان «استخر نقدینگی» منحصر در AMM وجود دارند. برای مثال اگر میخواهید اتر (ETH) را با تتر (USDT) معامله کنید، باید یک استخر نقدینگی ETH/USDT پیدا کنید.

هر کسی میتواند به جای استفاده از بازارسازان اختصاصی، نقدینگی این استخرها را با سپردهگذاری هر دو دارایی ارائه شده در استخر، تأمین کند. به عنوان مثال، اگر میخواهید یک ارائه دهنده نقدینگی برای استخر ETH/USDT شوید، باید نسبت از پیش تعیین شده مشخصی از ETH و USDT را واریز نمایید.

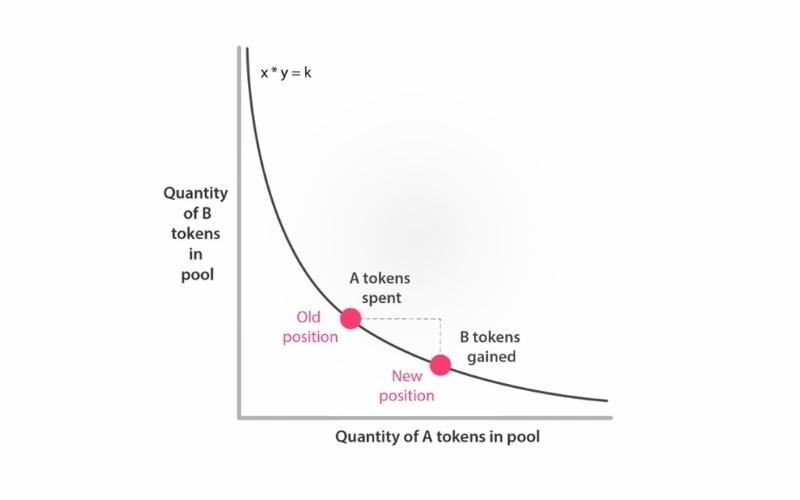

برای اطمینان از اینکه نسبت داراییها در استخرهای نقدینگی تا حد امکان متعادل باقی میماند و برای از بین بردن اختلاف قیمت گذاری داراییهای ادغام شده، AMM از معادلات ریاضی از پیش تعیین شده استفاده میکند. برای مثال، Uniswap و بسیاری دیگر از پروتکلهای مبادله DeFi از یک معادله x*y=k ساده برای تنظیم رابطه ریاضی بین داراییهای خاص موجود در استخرهای نقدینگی استفاده میکنند.

در اینجا x نشاندهنده مقدار دارایی A است، y نشاندهنده مقدار دارایی B است و k یک ثابت است.

در اصل، استخرهای نقدنگی Uniswap همیشه حالتی را حفظ میکنند که به موجب آن ضرب قیمت دارایی A و قیمت B همیشه با همان عدد برابر است.

برای درک اینکه چگونه این روش کار میکند، اجازه دهید از استخر نقدینگی ETH/USDT به عنوان نمونه استفاده کنیم. وقتی ETH توسط معاملهگران خریداری میشود، USDT را به استخر اضافه میکنند و ETH را از آن حذف میکنند. این اتفاق باعث میشود که مقدار ETH در استخر کاهش یابد که به نوبه خود باعث افزایش قیمت ETH به منظور تحقق اثر تعادل x*y=k خواهد شد. در مقابل، چون USDT بیشتری به استخر اضافه شده است، قیمت USDT کاهش مییابد. هنگامی که USDT خریداری میشود، این اتفاق برعکس رخ خواهد داد. قیمت ETH در استخر کاهش مییابد در حالی که قیمت USDT افزایش خواهد داشت.

هنگامی که سفارشهای بزرگ در AMM ثبت میشوند و مقدار قابل توجهی از موجودی یک توکن حذف یا به استخر اضافه میشود، میتواند باعث ایجاد اختلافات قابل توجهی بین قیمت دارایی در استخر و قیمت بازار آن (قیمتی که با آن در چندین صرافی معامله میشود) ظاهر شود. به عنوان مثال قیمت بازار اتریوم ممکن است 1500 دلار باشد، اما در یک استخر، این امکان وجود دارد که به 1200 دلار نیز برسد زیرا شخصی مقدار قابل توجهی اتریوم را به یک استخر اضافه کرده تا توکن دیگری را حذف کند.

این بدان معناست که ETH با تخفیف در استخر معامله میشود و فرصت خوبی برای آربیتراژ فراهم شده است. تجارت آربیتراژ، استراتژی یافتن تفاوت بین قیمت یک دارایی در مبادلات متعدد است. در آربیتراژ شما یک دارایی را در یک پلتفرمی که قیمت آن دارایی در آن پایینتر است خریداری میکنید و سپس آن را در پلتفرمی دیگر با قیمت بالاتر به فروش میرسانید.

برای AMM، معاملهگران آربیتراژ انگیزه مالی دارند تا داراییهایی را بیابند که با تخفیف در استخرهای نقدینگی معامله میشوند و آنها را خریداری کنند تا زمانی که قیمت دارایی مطابق با قیمت بازار آن بازگردد.

به عنوان مثال، اگر قیمت اتریوم در استخر نقدینگی در مقایسه با نرخ ارز آن در سایر بازارها پایین باشد، معاملهگران آربیتراژ میتوانند با خرید ETH در استخر با نرخ پایینتر و فروش آن با قیمت بالاتر در مبادلات خارجی از این مزیت استفاده کنند. با هر معامله، قیمت اتریوم به تدریج بهبود مییابد تا زمانی که با نرخ استاندارد بازار مطابقت پیدا کند.

توجه داشته باشید که فرمول x*y=k که برای Uniswap است تنها یکی از فرمولهای ریاضی است که امروزه توسط بازارسازان خودکار استفاده میشود. به عنوان مثال، Balancer از شکل بسیار پیچیدهتری از رابطه ریاضی استفاده میکند که به کاربران اجازه میدهد تا 8 دارایی دیجیتال را در یک استخر نقدینگی واحد ترکیب کنند. از سوی دیگر، Curve از یک فرمول ریاضی مناسب برای جفت کردن استیبل کوینها یا داراییهای مشابه استفاده میکند.

نقش تأمین کنندگان نقدینگی در AMM

همانطور که قبلاً بحث شد، بازارسازان خودکار (AMM) برای عملکرد صحیح نیاز به نقدینگی دارند. استخرهایی که بودجه کافی ندارند، در معرض لغزش خواهند بود. برای کاهش لغزشها، بازارسازان خودکار (AMM) کاربران را تشویق میکنند که داراییهای دیجیتال را در استخرهای نقدینگی سپردهگذاری کنند تا سایر کاربران بتوانند با این وجوه معامله کنند. به عنوان انگیزه، پروتکل به ارائه دهندگان نقدینگی (LPs) با کسری از کارمزد پرداخت شده در تراکنشهای انجام شده در استخر، پاداش میدهد. به عبارت دیگر، اگر سپرده شما نشان دهنده 1 درصد از نقدینگی قفل شده در یک استخر باشد، یک توکن LP دریافت خواهید کرد که نشان دهنده 1 درصد از کارمزد تراکنش برای 1 درصد انباشه آن استخر است. هنگامی که یک ارائه دهنده نقدینگی میخواهد از استخر خارج شود، توکن LP خود را بازخرید میکند و سهم خود را از کارمزد تراکنش دریافت خواهد کرد.

علاوه بر این، بازارسازان خودکار، توکنهای حاکمیتی را برای LP و همچنین معاملهگران صادر میکنند. همانطور که از نام آن پیداست، یک توکن حاکمیتی به دارنده این اجازه را خواهد داد تا در مورد مسائل مربوط به حاکمیت و توسعه پروتکل AMM حق رأی داشته باشد.